全国服务热线

0731-82254340

0731-82254339

0731-82254340

0731-82254339

经过了3月份的“稳中下跌”行情,4月份的国内钢价整体呈现出“先涨后跌”走势。国内经济的逐步复苏,国家红利政策的刺激下,钢价虽有近半个月的反弹涨势,但随着现货市场去库存速率的减缓,实际需求成交的放缓,以及期货市场的弱势运行下,钢价在4月后半月再次下跌,价格水平几乎回到月初水平。

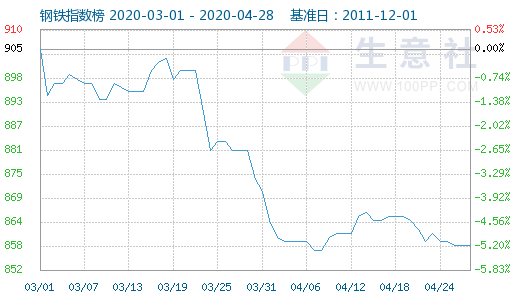

据生意社监测,4月28日生意社钢铁指数为858点,较周期内最高点1065点(2017-12-05)下降了19.44%,较2015年12月20日最低点493点上涨了74.04%。(注:周期指2011-12-01至今)较4月初仅下跌0.69%,月内最大振幅1.05%。整体来看4月国内钢铁行业宽幅震荡为主。

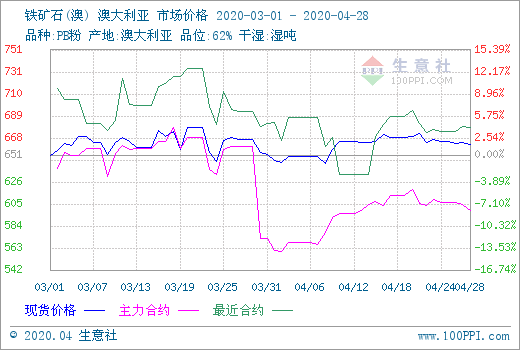

铁矿石:供需紧平衡,价格继续坚挺。

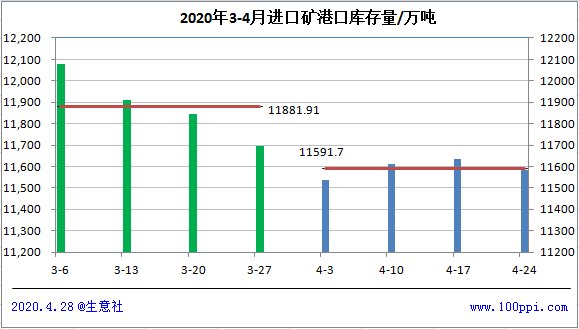

4月国内进口矿市场价格呈现“先涨后稳”行情,整体波动明显小于3月市场。一方面是由于港口库存虽然继续下降,但幅度明显收缩,且4月份库存水平基本保持稳定,周平均在11591.7万吨。因此市场库存低位相对低位运行,支撑矿价。

另一方面,下游钢厂复工复产继续加速,开工率明显回升,使得矿石需求较之前只增不减,且4月份周平均开工率基本保持在79%以上。因此开工率保持相对高位运行,进而亦支撑矿价。

综合来看,国内进口矿市场呈现“供需紧平衡”态势,整体价格坚挺为主。截至4月28日,澳洲62%PB粉矿港口车板均价在662元/湿吨,巴西63.5%粗粉价格在720.12元/湿吨,62%印粉价格在613.67元/湿吨,分别较4月初上涨2.37%,4.33%以及1.91%。

钢材:基本面供大于求,价格先涨后跌。

4月份钢价“先涨后跌”,整体表现明显好于3月。但成交好转带来的涨价行情,却被整体市场的看空心态给完美打压,钢价缓慢下跌。

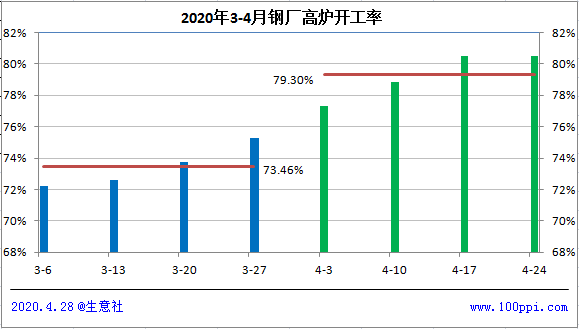

从供应面看,截至4月24日,全国247家钢厂高炉开工率80.49%,周环比持平,同比降2.67%,连续9周回升;高炉炼铁产能利用率80.59%,周环比增0.61%,同比降2.96%,连续8周回升;日均铁水产量225.36万吨,周环比增1.72万吨,同比降8.27万吨,亦连续8周回升。且三者数据均创下近3个月以来的新高水平,说明钢厂生产积极性不减,市场供应压力继续增加。且值得注意的是,近期各家钢企纷纷发布一季度喜报,庆贺“增产增效”,复工成果卓越。但这也意味着在4月高开工率下,4月的钢材产量亦会继续增加。

| 3月马钢特钢产量创新高; |

| 3月攀钢百米钢轨创月产纪录; |

| 3月份天铁公司热轧卷产量突创历史新高; |

| 一季度水钢公司创出全系列增产增效好水平; |

| 鞍钢股份大型厂小型分厂一季度成材率指标突破101%; |

| 宁钢炼钢厂一季度炼钢产量达108.6万吨,创历史最好水平; |

| 中天钢铁一季度电炉产量同比增长23.89%,创历史最好水平; |

| 首钢京唐公司3月炼铁部创双炉月产历史纪录,2230酸轧产线创出月产新纪录; |

| 山钢集团一季度累计生产铁、钢、材同比分别增长27.12%、28.58%、28.52%; |

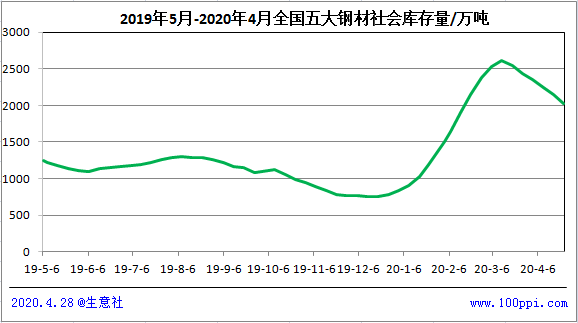

从库存面看,截至4月28日,全国五大钢材社会库存在2020.05万吨,虽然连续下降6周,但整体水平较2020年年初依旧大幅回升,库存压力依旧较大。

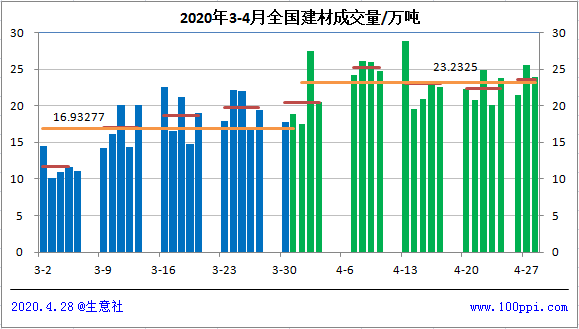

从需求面看,数据显示,以市场上现货最多的建筑钢材为例,4月份的周平均与月平均的日成交量明显均高于3月份。且月均日成交量要高出6.3万吨,一个月就近190万吨。而截至4月24日,建筑钢材的社会库存量为1860.7万吨。月消耗量仅为10%。看似成交好转,但市场去库存化速率依旧较慢,继续拖累钢价涨势。

综上所述,生意社分析师何杭生认为,目前国内钢铁行业整体供应压力依旧较大,其中钢厂生产积极性不减,以及市场去库存速率较慢,是当前钢市最大的利空因素。虽然市场成交已经在逐渐好转,国家新老基建项目齐齐发力,促进钢材消费,但在市场利润驱使下(据不完全统计,截止4月27日,已有14家上市钢企公布2020年一季度报告,合计实现净利润30.74亿元。其中,有13家钢企净利润实现增长,仅1家由盈转亏。),以及国家红利政策下(降息,减税,补贴等),钢厂减产意愿或有,但挺价生产意愿更强。而按照此前的预测,延后的市场需求在4月已经初现端倪,5月虽为传统淡季,但高速率复工背景以及全球公共卫生事件的好转带来的出口市场复苏或会在五六月份出现。因此预计钢价二季度或依旧能迎来全面回涨行情。预计5月钢价震荡小涨,6月复苏涨势。生意社钢铁指数运行区间在850-900点。